Rewe

Test am 24.06.2015

Von der Eröffnungsbilanz zur Schlussbilanz:

http://www.rechnungswesen-info.de/konten.gif

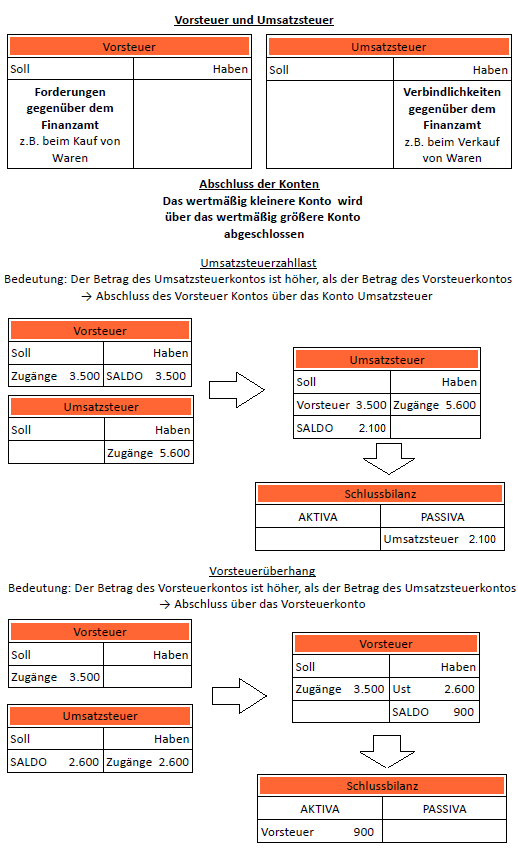

Vorsteuer & Umsatzsteuer:

https://www.wiwiweb.de/assets/courses/img/buchfuehrung/Umsatzsteuer_Vorsteuer.png

Von der Eröffnungsbilanz zur Schlussbilanz:

http://www.rechnungswesen-info.de/konten.gif

{kind=link}

Vorsteuer & Umsatzsteuer:

https://www.wiwiweb.de/assets/courses/img/buchfuehrung/Umsatzsteuer_Vorsteuer.png

{kind=link}

♥

Kontenrahmen/Hauptbuch:

(→ siehe

Buch ganz hinten mit aufklappbarem Teil „Einzelhandelskontenrahmen“

Auch die kompllete Rückseite davon einmal anschauen &

durchlesen.)

http://www.rechnungswesen-info.de/hauptbuch.html

http://www.rechnungswesen-info.de/hauptbuch.html

♥

Buchungssätze

schreibt man in das Grundbuch.

Was

ist ein Buchungssatz?

Definition:

ist die kurz gefasste Kennzeichnung eines Geschäftsfalles. Er gibt

die Konten an, auf denen der Geschäftsfall im Hauptbuch

festgehalten werden soll.

♥

Der

Buchungssatz lautet im allgemeinen wie folgt...

Konto

mit der Eintragung im SOLL

an

Konto mit der Eintragung im HABEN

Kurz

→ Soll an Haben (immer)

♥

Grundbuch

& Hauptbuch:

Außer

im Hauptbuch(Wichtig: Auch T-Konten Buch

genannt),

werden

die Geschäftsfälle in zeitlicher Reihenfolge im Grundbuch,

auch Tagebuch/Journal (Da im

Französischen der Tag „le jour“ heißt, nennt man dieses Buch

auch Journal), erfasst:

Beispiel:

Geschäftsfall:

1)

Verkauf Ware 20.000,00 bar.

Tag

|

Nr.

|

KTO

(Konto)

|

Soll

|

Haben

|

24.06.15

|

1)

|

Kasse

an

Ware

|

20.000,00

€

|

20.000,00€

|

Im

Hauptbuch sieht es dann wie folgt

aus:

(Welche

Konten sind berührt?)

Soll

Kasse Haben

|

Soll

Ware Haben

|

||

(Waren)

150,00€

|

(Kasse)

150,00€

|

||

(Wir

kriegen Geld in die Kasse + & Waren werden weniger -)

Wichtiges

Wissen:

♥

Im

Grundbuch/Tagebuch/Journal werden

alle Geschäftsfälle in zeitlicher (chronologischer) Reihenfolge in

Form von Buchungssätzen fortlaufend erfasst.

♥

Im

Hauptbuch/ T-Konten Buch werden

alle Geschäftsfälle auf Konten gebucht , die unter sachlichen

Gesichtspunkten geordnet sind.

♥

Grundbuch

& Hauptbuch

gewährleisten, dass die gesetzliche Pflicht der Buchführung erfüllt

wird..

(Liegen

heutzutage nicht mehr in Buchform vor, sondern werden auf

Datenträgern geführt.

♥

Berechnung

Nettoeinkaufspreis:

Beispiel:

Fahrrad kostet mit allem drum & dran Brutto 2496 mit 119%, da 19%

Vorsteuer bezahlt wurden, die Steuer die immer weiter gegeben wird

bis zum Endverbraucher, der die dann letztendlich zahlt. Und die 100

% Warenwert, ergibt dann 119%.

2496,00€

x 100% = 2097,48€

119%

Differenz/

Eurobetrag Mehrwertsteuer alleine herausfinden entweder

minus nehmen:

2496,00€

-2097,48€

398,52€

oder

2496,00€x

19 %= 398,52€

119%

Wie

groß ist die Zahllast wenn wir einen Nettoeinkaufspreis

von 2000,00€ haben

&

einen Nettoverkaufspreis

von 3000,00€ haben?

3000,00€

x 19%= 570,00€

100%

2000,00€x

19%= 380,00€

100%

(19%

wegen der weitergegeben Vorsteuer vom Einkauf)

Zahllast

ist gleich:

570,00€

-380,00€

190,00€

Wareneinsatz Formel

Der

Wareneinsatz lässt sich wie folgt berechnen:

Beispiel: Wareneinsatzberechnung

Ein

Unternehmen, das nur ein Produkt vertreibt, hat am Jahresanfang

100.000 Stück des Produkts im Wert von 10 €/Stück auf Lager.

Während

des Geschäftsjahrs kauft es Waren im Wert von 800.000 € ein. Der

Jahresendwert des Lagerbestands laut Bilanz zum 31. Dezember beträgt

500.000 €.

Der Wareneinsatz berechnet

sich wie folgt:

Wareneinsatzberechnung

Anfangsbestand

|

1.000.000

€

|

|

+

|

Zugänge

des Geschäftsjahrs

|

800.000

€

|

-

|

Endbestand

|

500.000

€

|

=

|

Wareneinsatz

|

1.300.000

€

|

Die

genaue Zusammensetzung des Wareneinsatzes bleibt bei der Rechnung

allerdings im Dunkeln: der Wareneinsatz kann aus den Verkäufen

rühren, aber auch auf Inventurdifferenzen wie Schwund oder Diebstahl

oder auf der Abwertung veralteter Bestände aufgrund des strengen

Niederstwertprinzips beruhen.

Wareneinsatz in der GuV

Der

Wareneinsatz wird in der Gewinn- und Verlustrechnung des Unternehmens

alsMaterialaufwand (GuV-Posten

Nr. 5 a) im Gesamtkostenverfahren nach § 275 Abs. 2

HGB: Aufwendungen

für bezogene Waren)

verbucht.

Für

ein Beispiel vgl. das Beispiel

zur Materialaufwandsquote,

bei dem die Verbuchung in der GuV nach dem Gesamtkostenverfahren

dargestellt wird.

Aufgabe:

Ein

Lieferant bringt Ware im Nettowert von 2200,00€

Mit

EC-Karte wird diese Ware bezahlt.

Tag

Später verkauf von Sommerhanschuhen Warenwert 4000,00€ Netto.

Welche

Konten sind berührt?

Aktiv

Konten: Bank, Mwst & Vorsteuerkonto.

Passiv-Konten:

Warenaufwand &Warenertrag.

Buchungssätze:

Nr.

|

Konten

|

Soll

|

Haben

|

1)

|

Warenaufwand

Vorsteuerkonto

an Bank

|

2200,00€

+418,00€

|

=2618,00€

|

2)

|

Bank an

Warenertrag

Mehrwertsteuer

|

4.760,00 €

|

4000,00€

760,00€

|

Rohgewinn

ist 4000-2200=1800,00€ (Warenerlöse – Warenaufwendungen)

Aktiv-Konten

Bank

|

Mwst

|

||

2)WE 4.000,00€

2) Mwst 760,00€

|

1. WA 2.200,00€

1. Vst 418,00€

|

2) Bank 760,00€

|

|

Vorsteuerkonto

|

|||

1) Bank 418,00€

|

|||

Passiv-Konten

WA

|

WE

|

||

1) Bank 2.200,00€

|

2) Bank 4.000,00€

|

||

Keine Kommentare:

Kommentar veröffentlichen